Introducción

El pasado 15 de marzo, la fintech sueca Klarna presentó su documento F-1 (el documento que se presenta al regulador solicitando la aprobación para su salida a bolsa) ante la SEC. Desafortunadamente, su debut ha tenido que ser pospuesto porque las condiciones del mercado no eran las mejores en ese momento. Normalmente no me gusta cuando se manipula el momento de las IPOs para buscar el pico de euforia y poder colocar las acciones a precios infladísimos a los nuevos inversores aprovechando el hype. Sin embargo, creo que en este caso fue una buena decisión. Con el S&P500 cayendo un 9% en dos días y el VIX en 60 puntos, quizás sí tenían razón en que no era el mejor momento para llevar a cabo su IPO.

No obstante, la IPO sigue adelante y probablemente se llevará a cabo a lo largo de este año 2025. Personalmente, siempre me han interesado mucho estas nuevas fintechs que están surgiendo y cambiando completamente las reglas del juego para los bancos tradicionales. Al ahorrarse los costes de tener oficinas repartidas por todo el país, son capaces de ofrecer servicios y condiciones mucho más ventajosas a los clientes, lo que les permite alcanzar crecimientos muy altos y llegar a la rentabilidad muy pronto.

La desventaja de estas fintechs como Revolut, Stripe o Klarna es que son empresas privadas y no se puede invertir en ellas. Sin embargo, ahora parece que Klarna nos va a dar la oportunidad de ver sus finanzas en profundidad e invertir por fin en uno de estos nuevos jugadores. Hay que tener cuidado con las IPOs porque como dije antes, muchas salen a precios exageradisimos, y a pesar de ser buenas empresas, algunas tardan incluso más de 5 años en volver a su precio inicial a pesar de haber tenido un buen desempeño financiero.

En esta tesis, analizaremos en profundidad el documento F-1 presentado por Klarna e intentaremos obtener un rango de valoración razonable. La idea de analizar una empresa que aún no cotiza en bolsa es estar preparados para cuando se termine llevando a cabo la IPO, saber si el precio al que sale es razonable para comprar acciones o esperar un mejor momento en el futuro.

¿Qué es Klarna?

Antes de entrar a valorar si Klarna puede ser una buena opción para invertir, debemos entender qué es Klarna, cómo gana dinero y qué ventajas competitivas puede tener. Como yo lo veo, Klarna es un facilitador de pagos a nivel mundial que permite simplificar las compras, seguimiento y devoluciones tanto a clientes como a comerciantes. Creo que la forma más intuitiva para entender el funcionamiento de Klarna es analizarlo desde el punto de vista de los usuarios y los comerciantes y ver qué ventajas ofrece a cada uno.

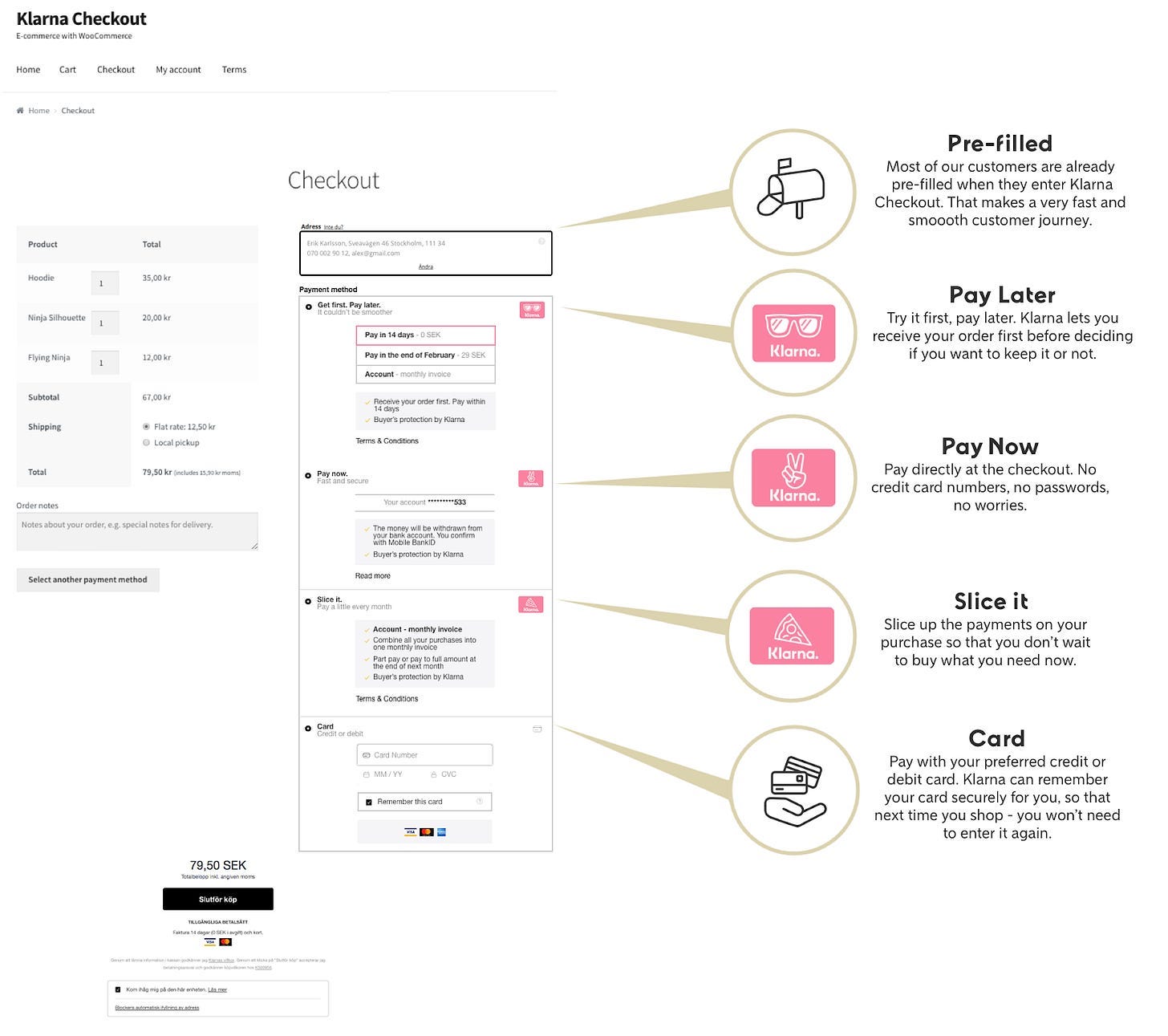

Desde el punto de vista de los clientes, Klarna fue una de las primeras empresas en implementar el modelo “Buy Now, Pay Later” (BNPL) y la primera en popularizarlo en muchos mercados. Este sistema permite a los consumidores adquirir productos y servicios sin necesidad de pagar el importe total de inmediato. En su lugar, se les ofrece la posibilidad de financiar sus compras y pagarlas en una serie de cuotas fijas a lo largo del tiempo, normalmente sin intereses. Klarna ofrece las siguientes opciones a sus clientes ahora mismo en la mayoría de mercados:

Pay in Installments: Pago en cuotas, normalmente 3 y sin intereses.

Pay Later: Pagar la totalidad de la compra normalmente un mes después

Pay Now: Pago inmediato

Financing: Financiar el pago en más plazos, pero esta vez sí con intereses.

Klarna llega a acuerdos con múltiples comercios para integrar su método de pago directamente en los e-commerce, es decir que a la hora de realizar el pago, te aparece la opción de pagar con Klarna como una opción más como los pagos con tarjeta o PayPal. Para los comercios que no tienen un acuerdo directo con la empresa, han encontrado una solución muy inteligente. Lo que hacen es que Klarna te emite una tarjeta Visa de un solo uso con el importe exacto que necesitas en la compra para que pagues con ella en el comercio. Así son ellos los que pagan directamente al e-commerce y después el usuario le devuelve las cuotas a Klarna como hayan acordado.

Sin embargo, el papel de Klarna no acaba aquí. Tras la compra, puedes realizar el seguimiento de tu pedido desde la propia aplicación. Además, te facilitan las devoluciones ya que en caso que necesites devolver tu producto una vez te haya llegado también puedes hacerlo desde la propia aplicación y con unas condiciones que yo nunca había visto. Una vez solicitas la devolución, Klarna deposita automáticamente en tu cuenta el importe de la compra y no necesitas esperar a que finalice el procedimiento de devolución del producto.

Esto trae la siguiente pregunta: ¿y si no devuelves el producto? La empresa comenta que primero hacen una evaluación del riesgo y si cumples (que casi siempre suelen aceptarlo) te devuelven el dinero y tras esto han comprobado que más del 95% de los usuarios realiza realmente la devolución. En caso de no hacerlo, Klarna comienza el procedimiento de impago que veremos después, pero el comercio no tiene la obligación de devolverle el dinero a Klarna hasta que le llega el producto.

Otra ventaja que tienen los usuarios de Klarna es que continuamente están ofreciendo descuentos y ventajas con los e-commerce con los que trabajan como ofertas especiales o cashbacks de hasta el 12% he llegado a ver personalmente. En algunos países también ofrecen cuentas remuneradas (en el caso de mi país, España, trasladando completamente el tipo de interés del banco central a los clientes) o depósitos a plazo fijo para múltiples temporalidades.

Por el lado de los comerciantes, la mayor ventaja que ofrece Klarna es la atracción de nuevos clientes. El coste de los comercios de integrarse en su plataforma es mínimo ya que solo tiene que añadir Klarna como una opción de pago más o como hemos dicho en algunos casos ni eso ya que se genera una tarjeta Visa o MasterCard de un solo uso en el momento de la compra. Sin embargo, los comerciantes obtienen una ventaja muy grande al trabajar con Klarna y es que el tique medio que se gasta el usuario y la frecuencia de compra se dispara cuando paga con este medio de pago. Probablemente porque al fraccionar el pago, el usuario esté dispuesto a gastar más dinero que si tuviera que pagarlo de una vez, aunque de esto hablaré más a fondo luego.

Algunos datos interesantes que ejemplifican bien esto:

Los usuarios que pagan a través de Klarna en Sephora tienen el doble de posibilidades de estar en niveles más altos en los planes de lealtad de la marca y compran con un 70% más de frecuencia.

En Expedia, los usuarios de Klarna gastan un 5% más que el resto de usuarios.

En Foodora, los clientes que usan Klarna tienen una frecuencia de compra 14% más alta.

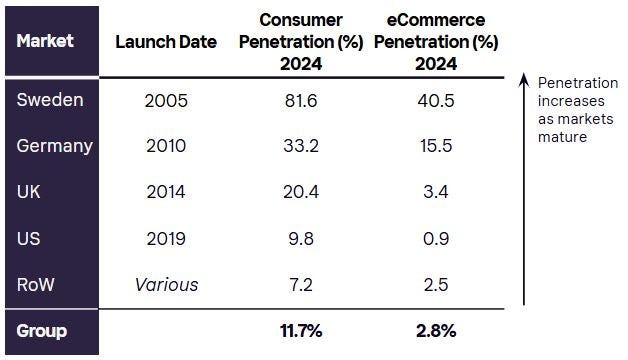

Es importantísimo para Klarna que los comerciantes perciban valor en añadirla a sus payouts ya que facilita mucho a los usuarios el acceder a su ecosistema. Por ahora están haciendo un muy buen trabajo y ya tienen altísimas tasas de penetración en países como Suecia, Italia, España o Alemania y desde su entrada en Estados Unidos en 2019.

Sin embargo, no llega hasta aquí la relación de Klarna con los comerciantes y es que probablemente esta sea una de las empresas con más información y datos de las compras que hacen los usuarios en todo el mundo. Piensa que por ejemplo Visa o MasterCard solamente pueden llegar a saber que me he gastado 120$ en la tienda de Nike. Sin embargo, Klarna puede saber que me gasté 120$ en unas zapatillas negras de la talla 42 que he pagado de 3 plazos, me han llegado a casa el día 15 de mayo y si he realizado la compra desde su app, incluso que zapatillas he visto primero y he descartado.

Estos datos son muy valiosos hoy en día ya que Klarna puede utilizarlos para asociarse con comerciantes y crear campañas de marketing o promociones ultra-targetizadas dentro de su aplicación así aumentando los ingresos para la propia tienda e indirectamente para Klarna. Creo que aquí hay un potencial enorme que quizás el mercado puede pasar por alto al principio pero que debemos monitorizar. A parte de esto, toda esta información puede servirle a Klarna para realizar insights y análisis de mercado para comerciantes, mejorar su gestión de rating y riesgo u optimizar la publicidad que se le hace a cada usuario en su plataforma.

Por ahora la penetración de Klarna en Estados Unidos es baja, ya que entraron a este mercado en 2019, pero están creciendo a muy buen ritmo. De hecho, hace poco lograron un acuerdo histórico para la empresa, se convirtieron en el único proveedor de BNPL en Walmart en Estados Unidos. En Europa la tasa de penetración es mucho mayor, especialmente en Suecia donde prácticamente se han vuelto un estándar en los pagos online con tasas de utilización superiores al 40%. De hecho, uno de los directivos comentó que prácticamente la mitad del comercio online de Suecia pasa por Klarna.

Economía y psicología conductual en Klarna y otros BNPL

Investigando Klarna, he caído por la madriguera de la psicología y economía conductual y de cómo Klarna (y otros BNPL que veremos después) utilizan estos conceptos para hacer más valiosos a sus usuarios para los comercios. Acabamos de ver que el usuario de Klarna gasta de forma más recurrente y mayores cantidades de dinero que usuarios que utilizan otros medios de pago, pero ¿por qué? ¿Qué estrategias usan? y ¿creo que es ético esto?

Para comprender cómo Klarna consigue que sus usuarios aumenten tanto la frecuencia como el importe de sus compras, primero debemos definir qué entendemos por economía conductual y psicología del consumidor. La economía conductual es la disciplina que estudia cómo los factores cognitivos, emocionales y sociales influyen en las decisiones económicas reales, desviándose del modelo del “hombre económico” perfectamente racional.

Por su parte, la psicología conductual se centra en los sesgos y atajos mentales (heurísticos) que usamos para procesar la información y decidir de forma rápida: desde la aversión al pérdida hasta el descuento hiperbólico (preferir gratificaciones inmediatas a beneficios mayores pero teniendo que esperar). Estos sesgos, estudiados ya por décadas, son precisamente los que Klarna y otros servicios BNPL aprovechan para incrementar el valor de cada cliente.

Una de las estrategias más evidentes es la de minimizar el “dolor de pago” (“pain of paying”). Al fraccionar automáticamente el pago, por ejemplo, en tres cuotas sin intereses, Klarna reduce la percepción de gasto: en lugar de ver de golpe un cargo de 300 €, el usuario siente que paga “solo” 100€ cada mes. Este aprovechamiento del sesgo de partición mental (“mental accounting”), donde asignamos presupuestos mentales separados para distintos pagos, hace que gastemos más sin darnos cuenta de la suma total. Además, la opción “Pay Later” (paga entero al mes siguiente) refuerza el descuento hiperbólico: prefiero posponer el desembolso y luego me olvido, lo que a menudo deriva en compras adicionales pagadas con el mismo aplazamiento.

Klarna también explota el efecto cero (“zero price effect”), ofreciendo el financiamiento sin interés hasta cierto límite. Cuando algo se anuncia como “0 % de interés”, lo percibimos como una ganga que “no cuesta nada”, alentando al gasto excesivo. Incluso aunque el usuario sea consciente de que seguirá pagando el principal, la palabra “gratis” elimina el filtro racional habitual. A esto se suma una interfaz limpia y amigable, con botones bien destacados e indicadores de “ofertas únicas” o “descuentos exclusivos”, apelando a la aversión a la pérdida (dejar pasar una oferta es visto como una pérdida psicológica).

Otro sesgo clave es el anclaje aunque este es bastante más típico y seguro que muchos lo conocéis, sin embargo, sigue funcionando a la perfección. Klarna muestra el precio original tachado junto al coste en cuotas o el descuento aplicado. Ese precio original funciona como ancla alta, haciendo que el precio final (aunque sea un total mayor) parezca más razonable. Además, a través de notificaciones push y correos de seguimiento con recordatorios de carrito abandonado, se genera un sentimiento de urgencia (“just for now”), apelando al sesgo de urgencia que nos hace actuar rápidamente sin valorar alternativas.

En cuanto a la personalización, la ingente cantidad de datos que Klarna acumula, desde el SKU exacto hasta patrones de navegación, le permite diseñar campañas ultra-segmentadas dentro de su app como ya hemos visto. A cada usuario se le muestran ofertas adaptadas a sus gustos, reforzando el refuerzo intermitente (similar al de las máquinas tragaperras) que engancha al consumidor: recompensas imprevistas en momentos inesperados promueven que se compre más.

Estos mismos principios pueden encontrarse en otros BNPL como Afterpay, Affirm o Sezzle, aunque Klarna suele llevar ventajas en usabilidad y marketing. Sin embargo, al hacer más sencillo y atractivo el aplazamiento del pago, se corre el riesgo de fomentar el sobreendeudamiento. Desde el punto de vista ético, surge la duda de si es responsable diseñar productos que explotan sistemáticamente nuestros sesgos para aumentar el gasto. Que el usuario final no perciba el coste real, combinado con recordatorios y ofertas constantes, puede empujar a perfiles vulnerables, por ejemplo, consumidores con menor educación financiera, a asumir compromisos de pago que luego no puedan afrontar.

Desde mi punto de vista no creo que sea correcto decir que Klarna está abusando de los consumidores. ¿Están usando técnicas de marketing y psicología para vender más? Sí. Pero no podemos decir que estén engañando o estafando a los consumidores. Las condiciones y plazos están claros desde el primer momento y sí el usuario las acepta debe responsabilizarse de sus actos. No es como en el caso de las tarjetas revolving en las que los usuarios no saben bien cuánto van a pagar cada mes y se hace una bola enorme de intereses. Por lo que aunque a algunas personas no les parezca ético, yo creo que Klarna y el resto de BNPL no están estafando a nadie y es responsabilidad de cada uno cómo gestiona sus finanzas personales.

En definitiva, Klarna y los BNPL han perfeccionado la aplicación práctica de la economía conductual en el mundo fintech. Al reducir el dolor de pagar, explotar el efecto cero, anclar precios, generar urgencia y personalizar al extremo, convierten a un usuario racional en un consumidor recurrente y de ticket medio elevado. Por lo tanto, los comercios están dispuestos a aceptar take rates más altos de estos medios de pago ya que saben que están fomentando compras que de otra manera no hubieran ocurrido.

No voy a profundizar mucho más en esta tesis sobre la psicología o economía conductual pero te animo a hacerlo por tu cuenta porque te aseguro que vas a adquirir conocimientos que te van a servir para analizar otros sectores como el lujo o el consumo.

Te propongo un trato: 10€ y 3 meses GRATIS de suscripción

A partir de aquí comienza el contenido exclusivo para los suscriptores de pago, pero tengo una gran noticia para ti.

Gracias al increíble apoyo que habéis mostrado a esta newsletter, Bitvavo, uno de los exchanges de criptomonedas más grandes de Europa, ha decidido patrocinar mis publicaciones. Esto no habría sido posible sin vosotros, y por eso quiero agradecéroslo con algo especial.

He llegado a un acuerdo con ellos para una oferta exclusiva: tres meses gratis de suscripción a mi newsletter para quienes se registren en su plataforma a través de mi enlace. Pero eso no es todo, ¡Bitvavo también os regala 10€ gratis al completar el registro!

¿Cómo funciona? Es muy sencillo:

Regístrate en Bitvavo usando mi enlace de afiliado.

Completa el proceso de verificación (KYC) en la plataforma.

Envíame una captura de pantalla por mensaje privado confirmando que has pasado el KYC.

¡Listo! Una vez confirme tu alta a través de mi enlace, recibirás tus tres meses gratis de suscripción. Si ya eres suscriptor, te añadiré tres meses gratis extra.

Además, los 10€ de regalo de Bitvavo se acreditan directamente en tu cuenta tras el registro, una vez deposites 10€.

Y si decides explorar más, Bitvavo es una plataforma confiable para comprar, vender y almacenar criptomonedas como Bitcoin, con más de 350 activos disponibles y comisiones muy bajas (desde 0.15% para makers y 0.25% para takers). Pero aun más importante, regulado por el Banco Central de los Países Bajos por lo que se puede confiar en ellos. No son el típico exchange de las Islas Caimán sin garantías de seguridad que se vaya a largar con tu dinero.

Resumiendo el trato:

Te registras en Bitvavo y completas el KYC.

Yo te regalo 3 meses gratis de suscripción a la newsletter.

Bitvavo te da 10€ gratis en tu cuenta.

No suelo aceptar patrocinios a la ligera y he rechazado varias propuestas, pero esta vez estoy convencido de que os estoy ofreciendo un valor real a cambio de muy poco esfuerzo. Si quieres aprovechar esta oportunidad, haz clic en el enlace que te dejo a continuación y empieza hoy mismo.

Ahora sí, seguimos con el contenido exclusivo para los suscriptores.