Constellation Software: ¿Está justificada la mayor caída de su historia?

Análisis de la situación actual. ¿Oportunidad o merecido?

Introducción

¡Bienvenidos a todos de nuevo! 🤓

Espero que estéis arrancando muy bien el año y que hayáis disfrutado de las fiestas con vuestros seres queridos.

Ya estamos en enero y toca volver a darle caña. Y precisamente eso vamos a hacer hoy con una empresa que nunca sale en los titulares, que nunca hace ruido, pero que lleva unos meses en los que no le paran de pasar cosas.

Hoy venimos a hablar de Constellation Software, una compañía de la que ya tocaba ir hablando por aquí y que, además, muchos me habéis pedido. Como nunca he hablado de ella y dudo que vaya a traer una tesis completa a corto plazo, vamos a dividir este artículo en dos partes:

Introducción a la empresa y cómo hemos llegado hasta aquí.

¿Por qué hemos caído casi un 40% desde máximos? ¿Estamos ante una oportunidad de inversión?

Si ya conocéis la empresa, seguramente os sobre la primera y segunda parte, ya que simplemente vamos a contar su historia, modelo de negocio y hablaremos del hombre clave: Mark Leonard.

La chicha de verdad estará en la segunda parte, donde analizaremos lo que está ocurriendo ahora mismo en la empresa, por qué lleva la mayor caída de su historia y, lo más importante, si estamos ante una oportunidad de inversión.

Asique si ya sabes de Constellation, te recomiendo saltar ahí directamente. Pero entiendo que no todos la conocéis asique tenéis también las dos primeras secciones por si las os hacen falta.

La primera parte será en abierto para todos, pero la segunda (donde repito, está el verdadero contenido de valor) será en exclusiva para los suscriptores.

Si queréis desbloquear todo el contenido, incluido este artículo, toda la biblioteca ya publicada y, por supuesto, los futuros análisis, podéis hacerlo desde 79€ al año. Os recuerdo que con la suscripción desbloquearéis el acceso a todo esto:

📈 Tesis de inversión profundas: Olvídate de los análisis superficiales de 10 minutos. Aquí encontrarás estudios exhaustivos de 45 a 90 minutos que desglosan cada empresa, su modelo de negocio, sus ventajas competitivas y sus riesgos.

📊 Seguimiento profesional: Análisis detallados de los resultados trimestrales y anuales de todas las empresas que mantenemos bajo cobertura.

🧠 Reflexiones y estrategia: Posts sobre filosofía de inversión, psicología del mercado y lecciones aprendidas de mis propios errores y aciertos.

🎙️ Conocimiento de primera mano: Entrevistas con expertos e insiders de diferentes industrias para entender las dinámicas reales que mueven cada sector.

💻 Webinars exclusivos: Entre 5 y 10 sesiones al año con otros analistas e inversores para profundizar en temas clave del mercado.

🎯 Acceso a mis precios objetivo: Podrás consultar en tiempo real mi lista de precios objetivos de las empresas analizadas.

💬 Contacto directo conmigo: Tendrás contacto directo conmigo para resolver tus dudas sobre inversión, finanzas o análisis de empresas.

Vamos allá.

Constellation Software: ¿Cómo lograr un 30% anualizado en 20 años?

Como comenté, vamos a empezar haciendo una introducción a la empresa ya que, aunque sea bastante popular en el mundo de la inversión, es una gran desconocida a nivel general y es posible que muchos no sepáis de qué va esta compañía.

Constellation Software es probablemente el mayor éxito empresarial en la historia de la bolsa canadiense. Desde su salida a bolsa en 2006 hasta principios de 2025, la empresa ha generado retornos anualizados superiores al 30%, superando consistentemente a cualquier comparable que se os ocurra durante dos décadas completas.

Lo increíble no es solo la rentabilidad, sino cómo la han conseguido. Mientras el mercado perseguía unicornios tecnológicos y modelos de negocio disruptivos, Constellation construyó su imperio comprando exactamente lo contrario: software vertical para nichos hiperspecializados.

Estamos hablando de software para gestionar clínicas veterinarias, parques de bomberos, campos de golf o reservas de museos. Empresas que ningún fondo de venture capital tocaría jamás porque son demasiado pequeñas, tienen un crecimiento minúsculo y operan en mercados que no escalan.

Os dejo esta infografía de Gemini para que entendáis la diferencia entre el software vertical y el horizontal como Salesforce o Excel.

Pero aquí está el golpe de genio: esas características que espantan al capital riesgo son precisamente las que crean ventajas competitivas brutales.

La historia arranca en 1995, cuando Mark Leonard trabajaba en Ventures West, uno de los principales fondos de capital riesgo de Canadá. Leonard pasaba sus días analizando cientos de empresas tecnológicas buscando el próximo gran éxito, pero en el proceso descubrió algo que le obsesionó.

Existía un segmento de empresas de software que nadie quería financiar: demasiado pequeñas para fondos institucionales, demasiado aburridas para venture capital, pero con características económicas espectaculares.

Leonard identificó tres ventajas estructurales en estas empresas de software vertical:

Ingresos recurrentes con retención del 95%+: Una vez implementado el software, las relaciones comerciales duran más de 20 años de media. Los clientes no cambian porque el coste de cambio es descomunal.

Irrelevancia del precio: Cuando el software representa el 1-2% de los gastos operativos del cliente, nadie va a cambiar de proveedor por pequeñas diferencias de precio. La criticidad operativa supera cualquier sensibilidad al coste.

Barreras de entrada naturales: Estos nichos son tan específicos y fragmentados que no atraen competencia. No hay economías de escala suficientes para que un gigante tecnológico se moleste en atacar el mercado de software para peluquerías caninas.

Leonard acuñó el término “software de misión crítica”. No estamos hablando de herramientas opcionales o de productividad, sino de sistemas sin los cuales el negocio del cliente literalmente no puede operar.

Sin embargo, el problema para Leonard era obvio: estas empresas no tenían el crecimiento explosivo que buscaba su fondo. Así que hizo lo único lógico: si no podía invertir en ellas, las compraría todas.

Con 25 millones de dólares reunidos de un fondo de pensiones canadiense y antiguos colegas, Leonard fundó Constellation Software en 1995. Pero la magia no está solo en qué tipo de empresas compran, sino en cómo las compran.

Desde el día uno, Leonard estableció un hurdle rate que nunca jamás se podía romper. Es decir, solo se aprueban adquisiciones que superen una tasa mínima de retorno sobre el capital invertido. En la práctica, esto significa comprar a múltiplos de 3-4x EBITDA.

Ojo, porque esto es fundamental. Si compras un negocio estable con márgenes predecibles a 4x EBITDA, estás obteniendo un retorno implícito del 25% sobre el capital invertido (1/4) antes de cualquier mejora operativa. Esa disciplina es el motor que ha generado retornos del 30%+ durante décadas.

¿Cómo consiguen pagar tan poco? Como acabamos de explicar, comprando lo que nadie más quiere:

Empresas demasiado pequeñas para aparecer en el radar del private equity (sub-$10M en ingresos).

Software considerado “legacy” o anticuado por no estar en la nube.

Negocios sin perspectivas de crecimiento que no interesan a fondos de crecimiento.

Operaciones en nichos tan específicos que requieren conocimiento especializado para valorarlas.

La clave está en que Constellation no necesita que estas empresas crezcan. Solo necesita que mantengan sus flujos de caja y que esos flujos se puedan reinvertir en nuevas adquisiciones al mismo múltiplo.

Llegados a este punto, Leonard se enfrentaba al problema clásico de las empresas serial acquirers (se llaman así las empresas que se dedican a comprar otras empresas para crecer como ATD, Danaher o CSU): ¿Cómo escalar un modelo de adquisiciones sin perder disciplina?

Su solución fue contraintuitiva: descentralización extrema.

Constellation se divide en seis grupos operativos principales (Volaris, Jonas, Harris, Vela, Perseus, TSS), cada uno funcionando como una mini-Constellation autónoma. A su vez, cada grupo tiene decenas de unidades de negocio con autonomía para ejecutar sus propias adquisiciones.

El resultado: más de 60 profesionales dedicados exclusivamente a M&A trabajando en paralelo, cada uno especializado en nichos específicos.

Pero aquí viene lo interesante. A diferencia de otros conglomerados que buscan sinergias e integración, Constellation hace exactamente lo contrario. Cada empresa adquirida mantiene su identidad, su equipo de gestión y su cultura. La sede no interfiere en operaciones. Solo exige cumplir con los retornos sobre capital esperados.

Este modelo tiene dos ventajas importantes:

Preserva el conocimiento específico del nicho: El CEO que lleva 15 años gestionando software para funerarias sabe más de ese mercado que cualquier equipo corporativo. Mantenerlo es mantener la ventaja competitiva.

Escala la capacidad de hacer deals: Mientras otras empresas tienen un cuello de botella en la sede corporativa, Constellation puede evaluar cientos de adquisiciones simultáneamente.

Leonard lo resumió perfectamente en una de sus cartas: “Queremos ser propietarios perpetuos de negocios de software. No especuladores, no optimizadores a corto plazo. Propietarios perpetuos.”

Y lo cumple: más de 1.000 empresas adquiridas en 30 años. Cero vendidas.

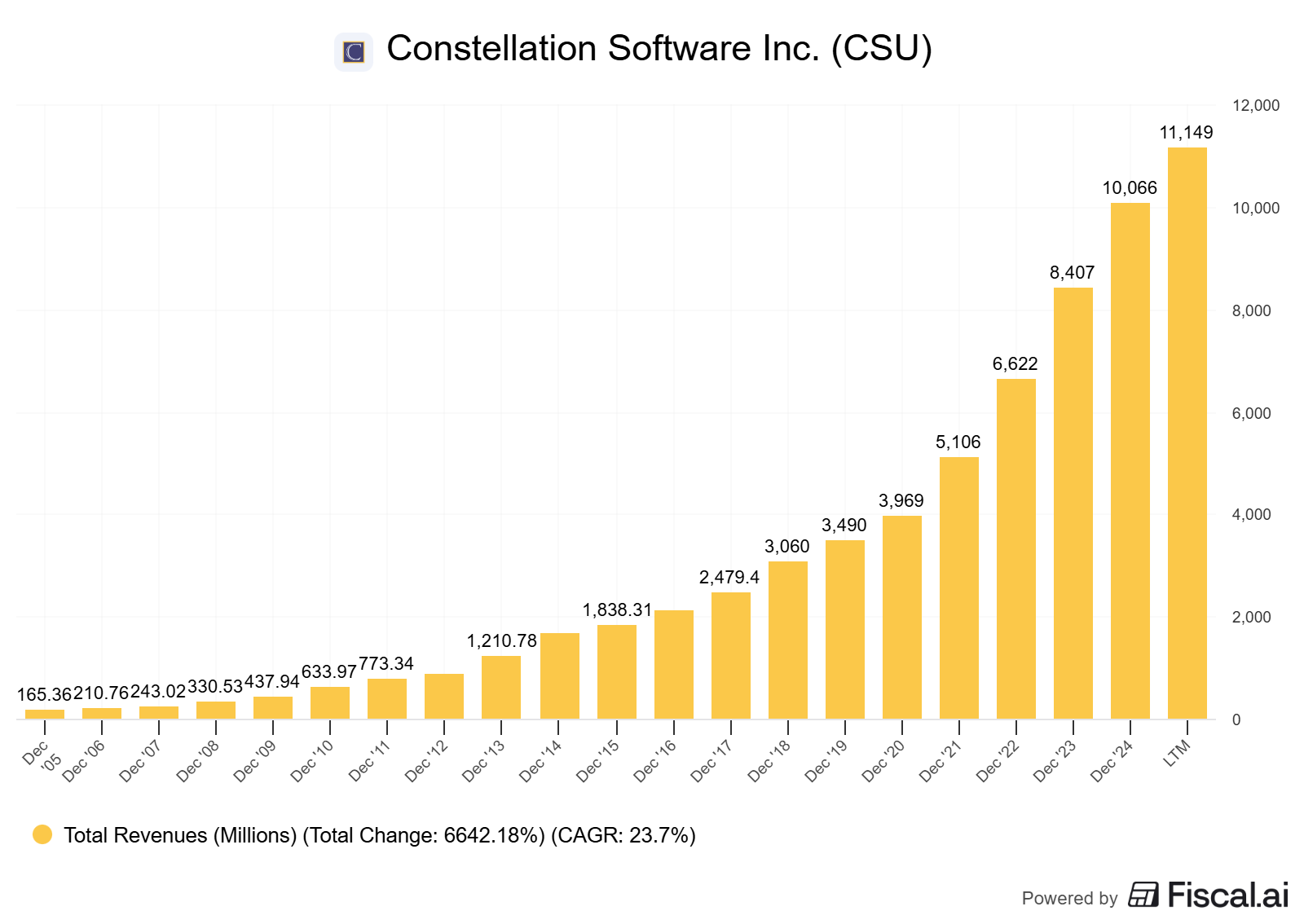

Bajo este modelo, las ventas han pasado de $165M en 2005 a más de $11.000M este 2025. Multiplicar ingresos por 67 en 20 años comprando “software aburrido” que el mercado ignoraba… brutal.

Mark Leonard: El hombre clave

Si Constellation es un caso de estudio increíble, Mark Leonard directamente no ni como definirlo.

En un mundo donde los CEOs tech son celebridades mediáticas, Leonard es todo lo contrario: prácticamente invisible. No tiene Twitter, no da entrevistas, apenas existen cuatro fotos suyas en Internet.

Pero lo verdaderamente radical no es su bajo perfil, sino su filosofía de gestión.

Leonard no cobra salario. Literalmente cero dólares. Pidió explícitamente a la junta que eliminara su salario y bonificación. Su única compensación viene de su participación del 14% en Constellation, que con una capitalización de $70B lo convierte en billonario.

Pero el sistema de compensación que diseñó para toda la organización es aún más interesante:

Los empleados de alto nivel están obligados a invertir el 75% de su bonificación en acciones de Constellation. No reciben stock options gratuitas como en Silicon Valley. Tienen que comprar acciones en el mercado abierto con su propio dinero y mantenerlas mínimo cuatro años.

Esta alineación crea incentivos a largo plazo brutales. Cuando tu patrimonio personal depende del rendimiento de la acción a cinco años, no tomas decisiones cortoplacistas para inflar métricas trimestrales.

Leonard también construyó algo poco común: una base de datos interna con información detallada de todas las adquisiciones que han hecho en 30 años, incluyendo las que funcionaron y las que fracasaron.

Cada vez que una unidad de negocio evalúa una adquisición potencial, puede consultar décadas de aprendizaje acumulado. Qué múltiplos funcionaron, qué tipos de negocio generaron mejores retornos, qué errores cometieron en integraciones pasadas.

Es una ventaja competitiva imposible de replicar. Un competidor puede copiar la estrategia de Constellation, pero no puede copiar 30 años de datos propietarios sobre miles de transacciones y la experiencia que ha adquirido el capital humano metido en todas estas transacciones.

La única ventana pública a Leonard son sus cartas anuales a los accionistas, que son obras maestras de estrategia empresarial. Nada de lenguaje corporativo vacío. Habla de retornos sobre capital, de errores cometidos, de la dificultad de encontrar deals atractivos a medida que crecen.

Una de sus posiciones más polémicas: nunca hará recompras de acciones.

Su razonamiento es que como insider con información privilegiada sobre la empresa, recomprar acciones significaría comprarle participaciones a accionistas que saben menos que él. Leonard considera eso fundamentalmente injusto.

Es una postura radical que va en contra de todo lo que predica Wall Street, pero es coherente con su filosofía: capital allocation disciplinado y trato justo a todos los accionistas.

Las reuniones anuales siguen la misma línea: tres o cuatro horas de preguntas y respuestas sin presentaciones corporativas, sin PowerPoints ni gráficas marketineras. Solo Leonard y su equipo respondiendo lo que los accionistas quieren saber.

Hay una frase suya que resume perfectamente su filosofía de gestión: “Mi trabajo es asegurarme de que los aduladores, los vendehumos y los mercenarios no sobrevivan en los puestos altos de Constellation.”

Brutal, directo y coherente con cómo ha construido la empresa durante tres décadas.

La tormenta perfecta: ¿Qué ha pasado en 2025?

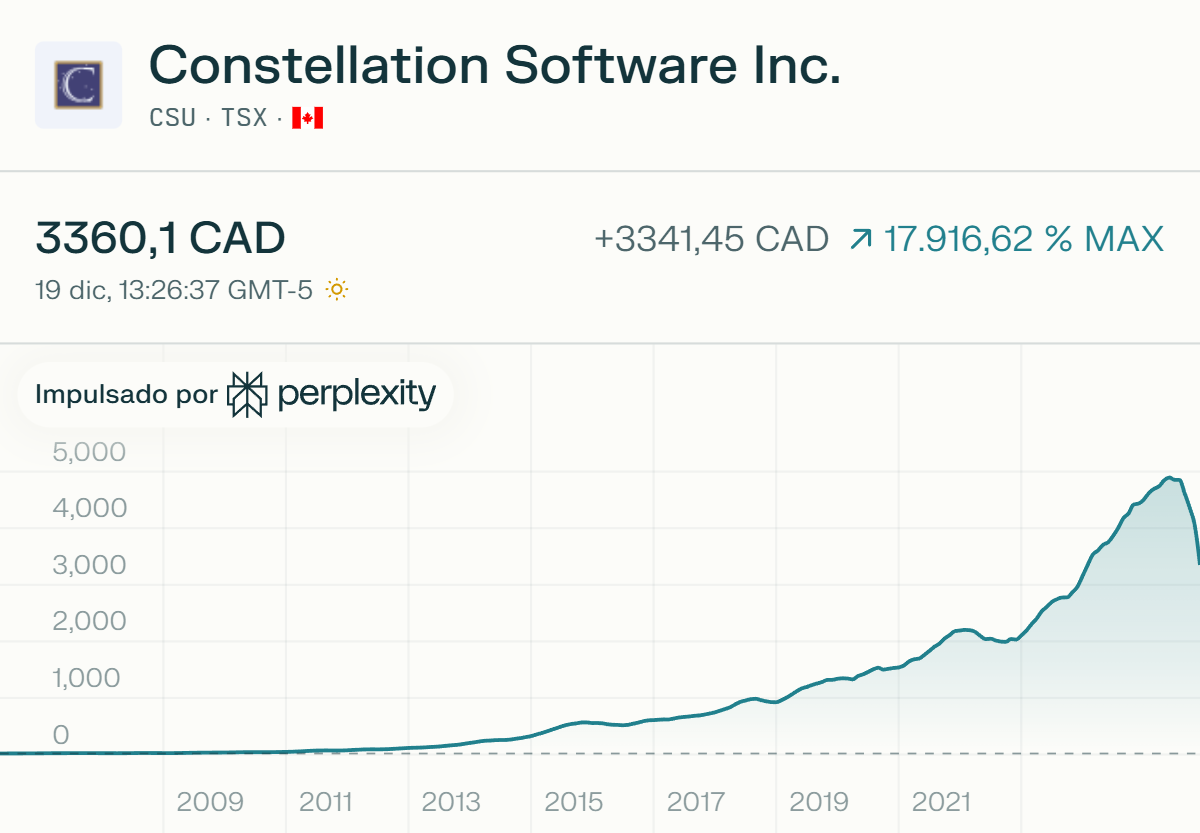

Sin embargo, después de dos décadas sin una corrección superior al 25%, Constellation tocó máximos históricos en mayo de 2025 a CAD 5.300. Seis meses después, la acción había caído hasta CAD 3.300. Un desplome del 38% que representa la mayor corrección en la historia de la compañía.

Para una empresa que había compuesto capital al 30%+ anualizado con volatilidad ridículamente baja, esta caída es una anomalía enorme. La pregunta obvia es: ¿qué ha cambiado?

La respuesta no creo que sea un solo factor, sino la suma de tres sucesos en un corto periodo de tiempo. Vamos a ver cada uno y, lo más importante, vamos a ver qué hay de real y qué hay de ruido en cada preocupación.