Introducción

Por última vez este año, ¡bienvenidos a todos de nuevo! 🫡

El sol ha vuelto a completar otra vuelta sobre la Tierra y aunque algunos dicen que esto no significa nada (lo cual es estrictamente cierto), a mí me gusta siempre sentarme en diciembre y hacer un poco de balance sobre cómo ha ido el año.

No solo a nivel de inversiones sino en todos los proyectos personales y profesionales de mi vida. Aunque por obvias razones, hoy solo vamos a entrar en la parte de inversión y aprovecharé para hacer balance de lo que ha supuesto empezar en Substack este año y lo que espero que sea el futuro de este proyecto.

El post de hoy va a ser mucho más personal y cercano de lo que es habitual. Creo que también puede aportar valor este tipo de contenido de vez en cuando y esta es la ocasión perfecta para ello.

También creo que exponer públicamente los aciertos y errores del año tanto a nivel de inversión como de estrategia con este Substack me va a hacer reflexionar y seguir empujándome a mejorar de cara a 2026.

Esta es la única forma que entiendo para el progreso: sentarte a analizar tus decisiones, entender por qué la cagaste en los errores, qué hiciste bien en los aciertos, aprender y seguir empujando.

En líneas generales 2025 ha sido un año increíble. Tanto en lo personal como en lo profesional (seguramente mi mejor año en este ámbito). Esperemos que 2026 sea aún mejor. Como dicen en Mercado Libre: “Lo mejor está por venir”.

Pues bien, este post va a ser en abierto ya que es algo especial y más personal. Creo que es un momento perfecto para que los que estáis fuera del servicio Premium me conozcáis un poco mejor y sepáis qué esperar si termináis dando el salto a entrar dentro.

Como prometí cuando lancé la suscripción a principios de año, el precio se mantendría todo 2025 en 50€. Un precio que incluso muchos de vosotros me habéis dicho que es ridículo por todo lo que hay dentro y sí, lo sé. Pero quería tener un gesto de agradecimiento con todos los que me acompañéis en este proyecto desde el principio.

No tengo prisa, sé que voy a estar por aquí muchos muchos años más si la vida me lo permite y no tengo necesidad de monetizar al máximo esto. De hecho, con mi trabajo de informático gano muchísimo más que con esto así que realmente no lo necesito. Hago esto por pasión.

Lo que sí va a ocurrir es que a partir del 1 de enero de 2026 el precio de la suscripción se ajustará para reflejar correctamente su valor real a 79€. Y si estás leyendo esto antes, estás ante la última oportunidad de entrar por el precio antiguo y mantenerlo de por vida.

Todos los que ya estáis dentro y los que entréis antes del 31 de diciembre a las 23:59, mantendréis el precio de 50€ al año para siempre.

Así que esta es la última llamada. Bloquea el precio reducido de por vida, te aseguro que nunca volverá (ni siquiera en promociones que lancemos).

Esto es lo que te espera dentro:

📈 Tesis de inversión profundas: Olvídate de los análisis superficiales de 10 minutos. Aquí encontrarás estudios exhaustivos de 45 a 90 minutos que desglosan cada empresa, su modelo de negocio, sus ventajas competitivas y sus riesgos.

📊 Seguimiento profesional: Análisis detallados de los resultados trimestrales y anuales de todas las empresas que mantenemos bajo cobertura.

🧠 Reflexiones y estrategia: Posts sobre filosofía de inversión, psicología del mercado y lecciones aprendidas de mis propios errores y aciertos.

🎙️ Conocimiento de primera mano: Entrevistas con expertos e insiders de diferentes industrias para entender las dinámicas reales que mueven cada sector.

💻 Webinars exclusivos: Entre 5 y 10 sesiones al año con otros analistas e inversores para profundizar en temas clave del mercado.

💬 Contacto directo conmigo: Tendrás contacto directo conmigo para resolver tus dudas sobre inversión, finanzas o análisis de empresas.

Y dicho esto, vamos con la carta anual de 2025.

Espero que mi experiencia personal os sirva como aprendizaje y para conocerme un poco mejor.

Errores del año

Primero, y siguiendo con la transparencia total que siempre me gusta promulgar, vamos directos a los errores de inversión de este año. Por suerte, creo que han sido bastante pocos.

Novo Nordisk: El Error Más Evidente

El más claro y contundente es, sin duda, Novo Nordisk. Aún no tengo claro que mi tesis haya fallado del todo (a largo plazo creo que tienen las herramientas para darle la vuelta), pero está claro que infravaloré brutalmente la competencia de Lilly y la entrada de los genéricos como Hims&Hers al mercado.

No quiero enrollarme demasiado, ya que esto lo toqué bastante en profundidad en el artículo que te enlazo aquí. Pero sí creo que lo debo considerar un error. No solo porque la acción haya caído mucho, sino porque seguramente gran parte de esa caída era merecida viendo el entorno competitivo actual.

Eso no quita que ahora pueda estar infravalorada y el mercado se haya pasado de frenada. Pero actualmente no la llevo en cartera, dada la poca visibilidad que tengo sobre el futuro de esta empresa ahora mismo. La seguiremos cubriendo por aquí, ya que creo que la conozco bastante bien. De hecho, en enero vais a tener una entrevista con un experto de este sector, porque realmente me apasiona y quiero seguir aprendiendo de él.

En términos porcentuales acabé perdiendo un 30% de mi inversión. Y desde mi primera compra, prácticamente un 50%. Lo que pasa es que fui promediando a la baja, por eso no es un 50% sino más bien un 30%.

También creo que fue un error darle tanto peso en cartera. Llegó a ser un 8-9% del portafolio. Cuando era un sector que realmente se me escapaba un poco. Hay bastante probabilidad de que cambien dinámicas sin que lo entiendas o de que no te enteres de algunos movimientos importantes, por lo que un 3-5% en cartera me habría hecho sentir bastante más cómodo.

Así que sí, lo contamos como error de inversión.

LVMH: Una Gestión Mejorable

El segundo error también lo toqué en este artículo:

LVMH fue de las primeras empresas que compré allá por 2020-21. Y aunque al principio le gané bastante dinero (pasando de unos 550 a más de 900 euros), creo que a partir de ahí hice una gestión bastante mejorable de la posición.

Realmente sobrevaloré el crecimiento post-pandemia. Pensaba que, pese a la normalización, se mantendría positivo en torno al 5-8% en ventas. Y que los márgenes quizás corregirían un poco, pero se mantendrían muy cerca del 40% en Fashion & Leather. Y realmente no ha sido así. Estamos viviendo una reversión a la media que no sé si ha acabado todavía y con la que yo no contaba.

Aunque este error no es propiamente de este año, sí que liquidé la posición este año, así que lo quiero contar aquí.

El sector lujo me sigue encantando. LVMH me sigue encantando. Y sigo pensando que Bernard Arnault es uno de los mejores CEOs del mundo. La caída no creo que sea 100% culpa suya, sino más del entorno al que se vieron expuestos. El boom del COVID no fue provocado por ellos, y la resaca posterior fue tremendamente dura y extremadamente complicada de aguantar para LVMH, con lo diversificada que está en marcas y sectores.

Mi error fue sobrevalorar el poder de marca. De hecho, os dejo aquí el artículo en el que repaso mis errores de inversión más grandes, porque ahí entro más en faena explicando por qué sobrevalorar el poder de marca es uno de los mayores errores que he cometido.

Los Errores de Omisión: Las Que Se Escaparon

Realmente creo que no he tenido más errores de comisión grandes este año. Así que vamos con algunos errores de omisión.

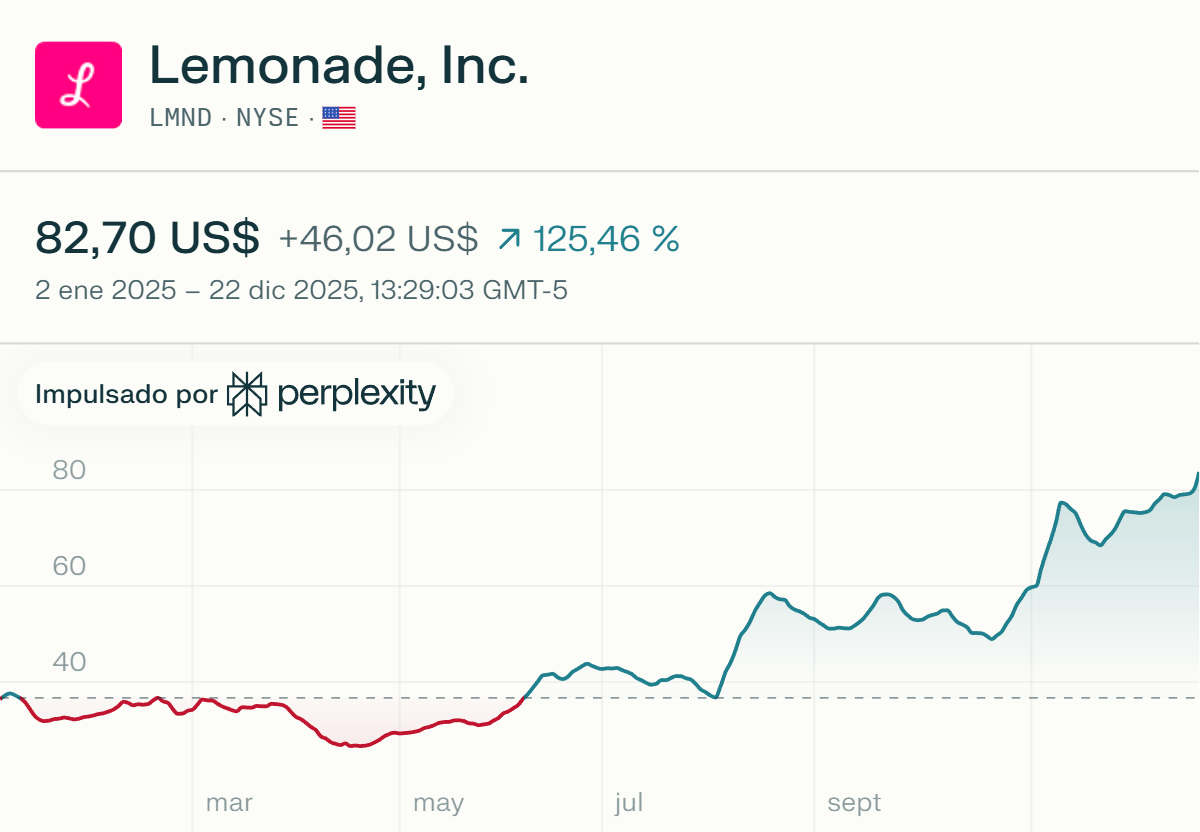

Lemonade

Es una empresa que llevo estudiando desde 2022. Empecé a leer sobre ella, luego estuve un tiempo sin seguirla, y a partir del año pasado volví a la carga. Pero no compré, probablemente por el miedo que me da un poco el mercado de seguros, un sector que no conozco tanto.

Pero sí que estaba bastante convencido de la tesis: que las ventas iban a acelerar mientras los márgenes se expandían. También me daba un poco de miedo el hecho de que no generaran FCF positivo Así que al final decidí no comprar.

Después de eso, bueno... la acción ha tenido una revalorización del 125% este año. Ay.

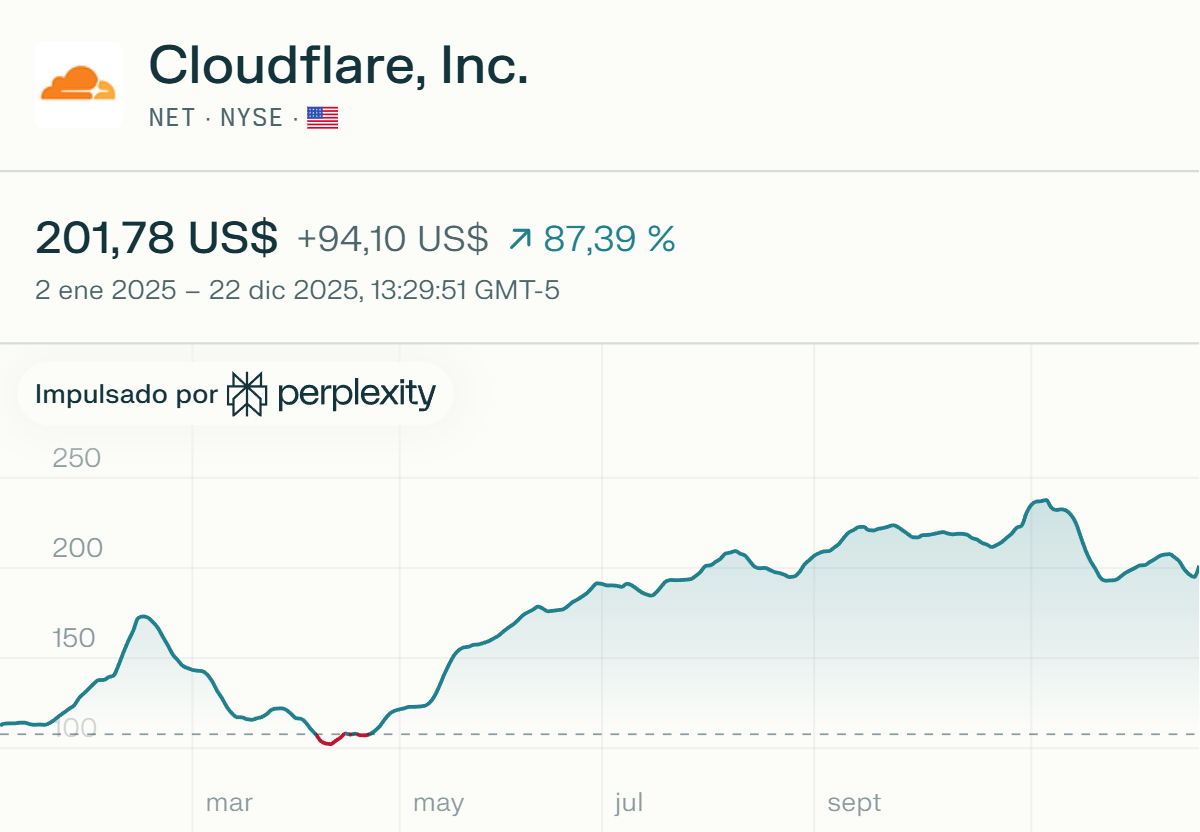

Cloudflare

La investigué muchísimo a finales del año pasado, cuando estaba en torno a 70-80 dólares. Y al final decidí descartarla. Pese a que me parece una gran empresa, aún no tenía claro si podía ser un gran negocio que genere mucho flujo de caja libre, y eso me generaba dudas.

Después de eso se ha ido a los 200 dólares.

En este caso creo que mi background como informático y de conocer muchas empresas como Fortinet, Arista o los proveedores en la nube me hacía estar en una posición muy ventajosa para entender Cloudflare. Entendía que era una gran empresa de la que depende gran parte del tráfico de internet mundial. Pero nunca me atreví a dar el paso, y entonces me perdí esta grandísima oportunidad.

Como digo, creo que ha sido un año con pocos errores y que estos no han tenido un impacto demasiado grande en cartera. Aunque Novo llegó a representar un 8-9%, no fue un destrozo que me rompiera todo el rendimiento del año.

Y este es el objetivo realmente. Porque los errores los vamos a cometer sí o sí. El próximo año, en la carta anual, veréis otra sección con los errores de inversión de ese año, porque es inevitable. Pero creo que la clave está en saber tener una gestión del riesgo para que estos errores no te destrocen el rendimiento. Que los aciertos pesen mucho más que los errores. Y eso es lo que creo que hemos conseguido este año.

Aciertos del año

El Gran Acierto: Abril de 2025

Si vamos con los aciertos, el más claro y del que más orgulloso me siento fue la gestión de abril de este mismo año.

Ahora lo recordamos como “guau, qué fácil fue invertir en medio de ese pánico”, pero realmente no fue nada así. Había salido el presidente de la nación de la libertad con el mayor ataque al libre comercio probablemente de la historia de este país. Abriendo una guerra comercial ya no con China, sino con todo el mundo.

Las bolsas se estaban desplomando, las previsiones de beneficios se estaban hundiendo, las probabilidades de recesión se estaban disparando... Fue realmente una auténtica locura todo esto en cuestión de una o dos semanas.

Y bien, creo que la gestión que hice de mi portafolio aquellas semanas fue espectacular. Es sin duda de lo que más orgulloso me siento este año.

Las semanas de antes ya veía el mercado un poco raro y unas valoraciones un poco exigentes. Entonces empecé a acumular bastante cash y no tenía demasiadas posiciones especulativas en ese momento. Cuando llegó el crash, obviamente no lo pude evitar como ninguno, y me comí una caída del portafolio de prácticamente el 20% en un mes.

Pero ahí creo que supe mantener la cabeza fría. Hice la mayor aportación al broker que he hecho nunca. De hecho, es prácticamente de las pocas que he hecho este año. Este año todo el dinero que he invertido lo invertí entre marzo y abril.

Y cuando llegó el momento de la verdad, no tuve miedo. De hecho, tengo un tweet bastante famoso en el que publiqué todas las compras que hice esos días. Y la verdad es que me hinché a comprar acciones de mis empresas favoritas, tanto de las que ya llevaba en cartera como de algunas que estaba buscando comprar.

Recuerdo comprar:

Amazon a 160$

American Express a 230$

Brookfield a 44$ (pre-split)

Vertiv a 60$ para luego venderla unos meses después a 160$

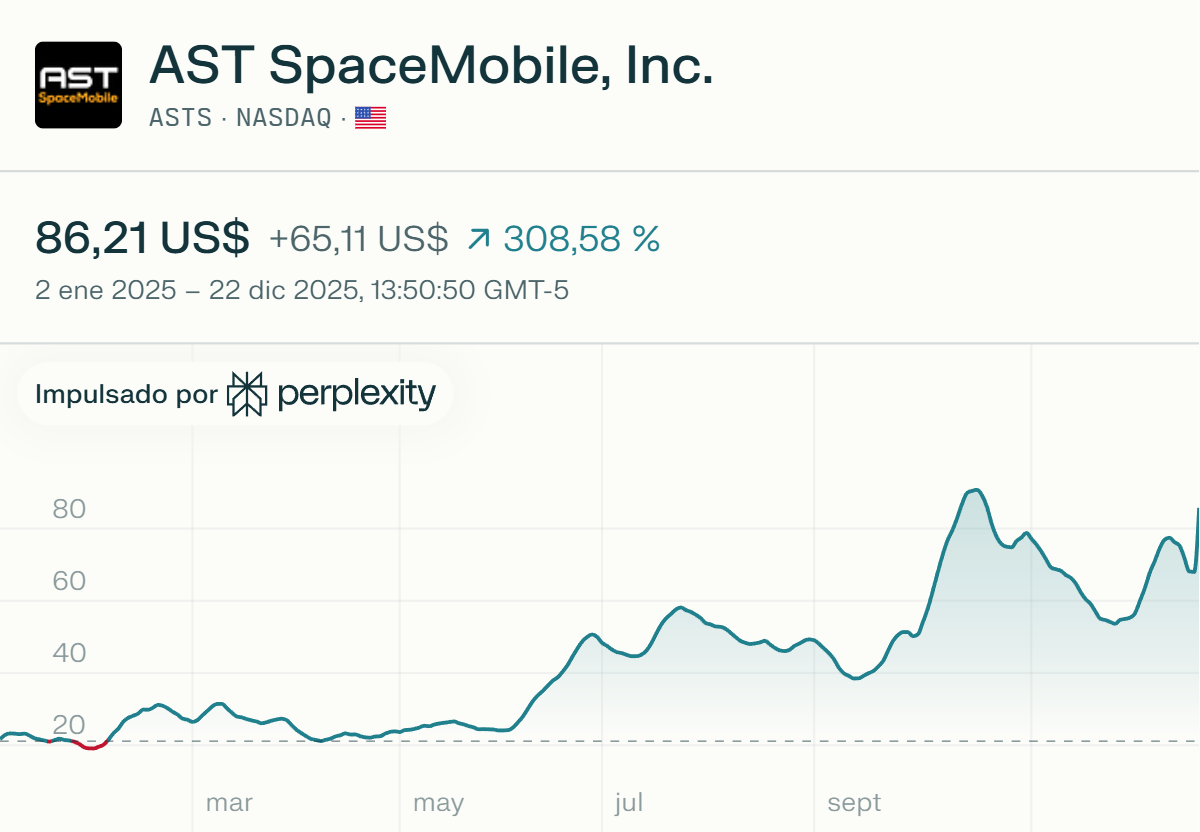

AST a 18$

Hims&Hers a 24$

Vamos, no quiero comentar todas las operaciones, porque lo importante fue saber mantener la cabeza fría. Entender que esto iba a ser temporal. Que era imposible que las medidas tal y como las estaba proponiendo Donald Trump se fueran a aplicar. Y con el VIX en 60, mi norma es clara: se compra. Simplemente se compra, da igual lo que esté pasando.

Y fue lo que hice. Invertí la mayor cantidad de dinero que he invertido nunca de golpe. Y a partir de ahí pude lograr el rendimiento tan espectacular que tuve este año. Por supuesto, no entré en pánico ni vendí. Supe mantener la cabeza fría, pensar en el largo plazo e invertir cuando todo el mundo tenía miedo.

Sin duda, este ha sido el mayor acierto de este año y del que más orgulloso me siento. Porque no es acertar solo con una empresa, sino acertar en la psicología y en la estrategia, lo cual es mucho más difícil que analizar empresas.

Los Aciertos Individuales

La primera empresa, sin duda, es AST. Llevo más de un 200% de rentabilidad desde que presenté la tesis, aunque yo empecé a comprar acciones entre diciembre y enero del año pasado.

Recuerdo decir que iba a comprar entre 20 y 30 dólares todo lo que pudiera, y así hice. Tengo compras desde 28$ hasta 18$. Y hoy, en el momento en que estoy escribiendo esto, las acciones están volviendo a 86$.

La tesis se está ejecutando tal cual planteamos. De hecho, la semana pasada os publiqué un artículo hablando de ello. Extremadamente contento con esta tesis.

También TransMedics, otra posición de la que estoy muy contento. Creo que la tesis de inversión que publicamos fue muy buena, y el momento de entrada también fue muy bueno.

Con paciencia pude esperar el momento en el que se cumplían tres factores importantísimos:

La acción estaba barata por valoración. El mercado estaba empezando a descontar un futuro realmente malo que no iba a ocurrir, en mi opinión.

Un análisis técnico muy positivo. Del análisis técnico hablaré ahora.

Unos datos de la empresa que estaban empezando a volar (nunca mejor dicho). El número de vuelos de sus aviones estaba disparándose mientras se cumplían las otras dos condiciones.

Entonces, claro, compré en torno a 75$ y con la misma se fue prácticamente a 150$. Y aunque ahora ha corregido hasta unos 130$, creo que ha sido una gestión de la posición muy buena y una tesis de la que estoy muy orgulloso.

Y por último, también estoy muy orgulloso de Hims&Hers, ya que creo que supe entrar y salir en el momento adecuado.

Yo empecé a comprar acciones el año pasado en verano, en torno a 15$. Y mientras la tesis se desarrollaba correctamente, no las toqué. Simplemente iba comprando las caídas hasta que la acción llegó a 70$. Entonces, reduje un poco por gestión de riesgos.

Y luego, en cuanto vi que la directiva estaba empezando a tomar pasos raros (de los que ya hemos hablado en este artículo que te enlazo) y a salirse un poco de la tesis que yo tenía, vendí completamente mi posición en torno a 45-50$.

Desde entonces la acción no ha levantado cabeza y ya va por 35$.

Y aunque ahora creo que están tomando las decisiones correctas para volver al camino del crecimiento, creo que supe mantener la cabeza bastante fría con esta empresa y tomar decisiones basadas en los datos que teníamos. Cuando había que comprar, comprar. Y cuando se estaba rompiendo la tesis porque la directiva la estaba rompiendo, salirse.

Estoy también muy contento con la gestión hecha en esta posición.

Cambios en Mi Mentalidad Inversora

Una vez leí a D. Emérito decir que todos los años cambia de opinión sobre algún tema importante en la vida. Y realmente creo que es fundamental entender esta frase, ya que aunque no cambies de opinión todos los años sobre algo, lo importante es tener la mente abierta para ser capaz de cambiar de opinión cuando la realidad te dice otra cosa.

Y de eso vamos a hablar aquí hoy: de los cambios en mi mentalidad inversora durante este año.

Primer Cambio: Derribando Mitos sobre el Análisis Técnico

Como ya he dejado caer tanto en el artículo de Novo Nordisk como a lo largo de este, creo que tenemos que derribar algunos mitos sobre el análisis técnico en el mundo del análisis fundamental. De hecho, en enero tendremos un webinar hablando específicamente de esto con uno de los mayores expertos que conozco de este mundillo. Pero quiero hacer una pequeña introducción ahora porque creo que es importante.

Leo a muchos inversores fundamentales (y yo era uno de ellos) decir que prácticamente por religión no hacen caso al análisis técnico. Que solo son analistas fundamentales y que es este el que mueve el precio de las acciones a largo plazo.

Y sí, estoy completamente de acuerdo. El análisis fundamental es el que te dice si una acción se va a convertir en la próxima Nvidia o se va a ir a la quiebra. Y que el precio de una acción a largo plazo sigue al flujo de caja libre por acción que esa empresa genera.

Pero aquí creo que hay un matiz importante: ¿por qué descartar el análisis técnico?

No tiene sentido hacerlo por religión o porque Warren Buffett no lo usaba. Realmente eso es un dogma y un sesgo, estar completamente cerrado a una herramienta que puede ser muy valiosa.

Que quede claro: no vengo aquí a deciros que voy a cambiar totalmente mi forma de invertir y que solo voy a invertir en base al análisis técnico. Pero sí creo que en ciertas situaciones y ciertos momentos se puede aplicar análisis técnico, análisis de momentum y de tendencia para mejorar nuestra gestión de riesgo en el portafolio y mejorar los puntos de entrada y salida.

En el artículo de Novo Nordisk lo dije: si hubiéramos hecho un poco de caso al análisis técnico, no hubiera comprado donde hice mi primera compra, ya que la valoración no era una ganga y el análisis técnico nos decía que era momento de estar saliéndose, no entrando en la posición.

Vaya por delante que para mí el análisis fundamental, el entender los negocios y el hacer las tesis de inversión sigue siendo lo más importante. Y si yo creo que una acción está suficientemente barata, voy a comprar.

Pero por ejemplo: si una acción está en precio o un poco cara, ¿compro o no compro? Aquí el análisis técnico nos podría ayudar. Si la tendencia es positiva, el gráfico muestra una figura de cambio de tendencia y todo indica que lo más probable es que siga subiendo, pues quizás sí podemos entrar. Pero si estamos en un caso como Novo Nordisk, en el que la acción tenía un hombro-cabeza-hombro importante y no estaba precisamente barata, pues a lo mejor es mejor ser prudente.

Lo mismo para la salida: Vale, una acción puede llevarnos un retorno increíble y nosotros pensar que está cara, pero ¿cuándo vendemos? Imaginemos que una acción nos parece cara a 40x flujo de caja libre. No hay nada que impida que esa acción se vaya a 50x o 60x flujo de caja libre. Entonces, ¿cuándo podemos empezar a vender? Bueno, una parte la podemos empezar a vender cuando creamos que la valoración se va excesivamente de madre, y otra cuando veamos un cambio de tendencia en la acción.

Con todo esto, quiero matizar bien (y en el webinar lo voy a matizar aún mejor) que no quiero decir que tengamos que estar todo el día siguiendo líneas, viendo medias móviles o invertir solamente con esto. Simplemente lo considero una herramienta más, una cosa más en la que fijarnos y que puede mejorarnos algunos puntos porcentuales nuestro retorno anual.

Mi cambio de mentalidad no es que me he pasado a ser un analista técnico, ni mucho menos, sino que he incorporado el análisis técnico a mi caja de herramientas, simplemente. Y es algo que ya empiezo a mirar de vez en cuando, tanto para hacer gestión global de riesgo de mi cartera como para decidir cuándo entrar o salirme de algunas posiciones.

Segundo Cambio: Hacia Dónde Va la Economía

Y luego el segundo cambio de mentalidad más importante que he tenido (aunque no ha sido tan radical como el anterior) ha venido de escuchar y entender a inversores como Antonio Linares, por ejemplo.

No me voy a enrollar demasiado con esto, ya que grabé un webinar con mi amigo Miguel Dabán Baines sobre esto hace bien poco. Pero básicamente es sobre el tipo de empresas que estamos buscando ahora.

Creo que la economía va a convertirse en una economía de redes, una economía donde la escala, la distribución y la propiedad de los datos es extremadamente importante. Y es ese tipo de empresas al que estoy cada vez más sesgándome a buscar.

De hecho, creo que Cloudflare y Lemonade son dos ejemplos de este tipo de empresa que las podría haber analizado desde este punto de vista a principios de año, y a lo mejor no hubieran sido un error de omisión si hubiera aplicado este marco de pensamiento.

Por lo tanto, os dejo enlazado el webinar por si lo queréis ver para no repetirme (está completamente en abierto). Pero creo que el entender hacia dónde va la economía y hacia dónde están cambiando las ventajas competitivas ha sido un cambio de mentalidad importante que me va a reportar muchos puntos de beneficio extra al año durante la próxima década.

Balance General del año

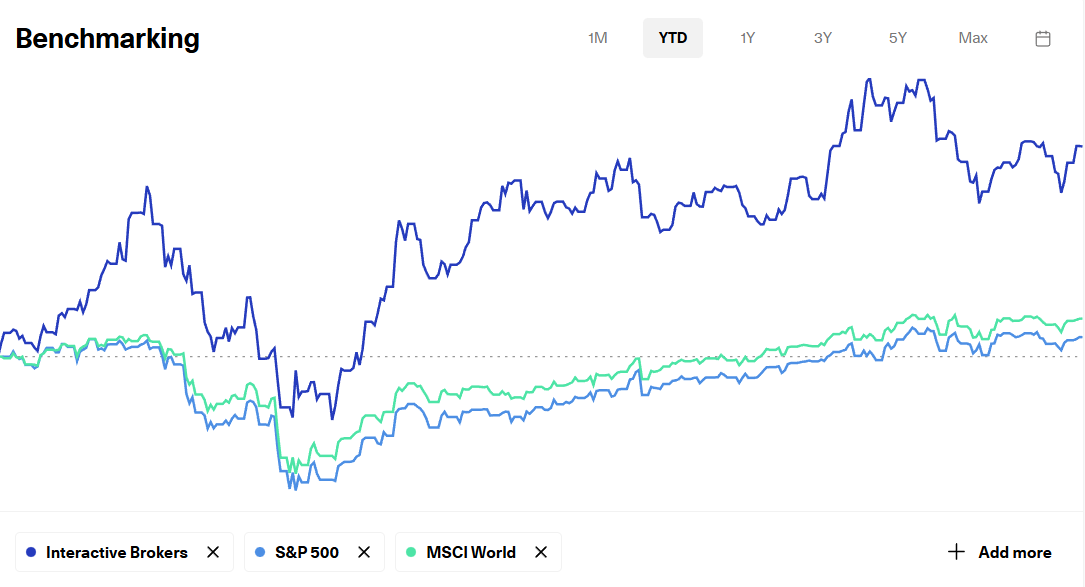

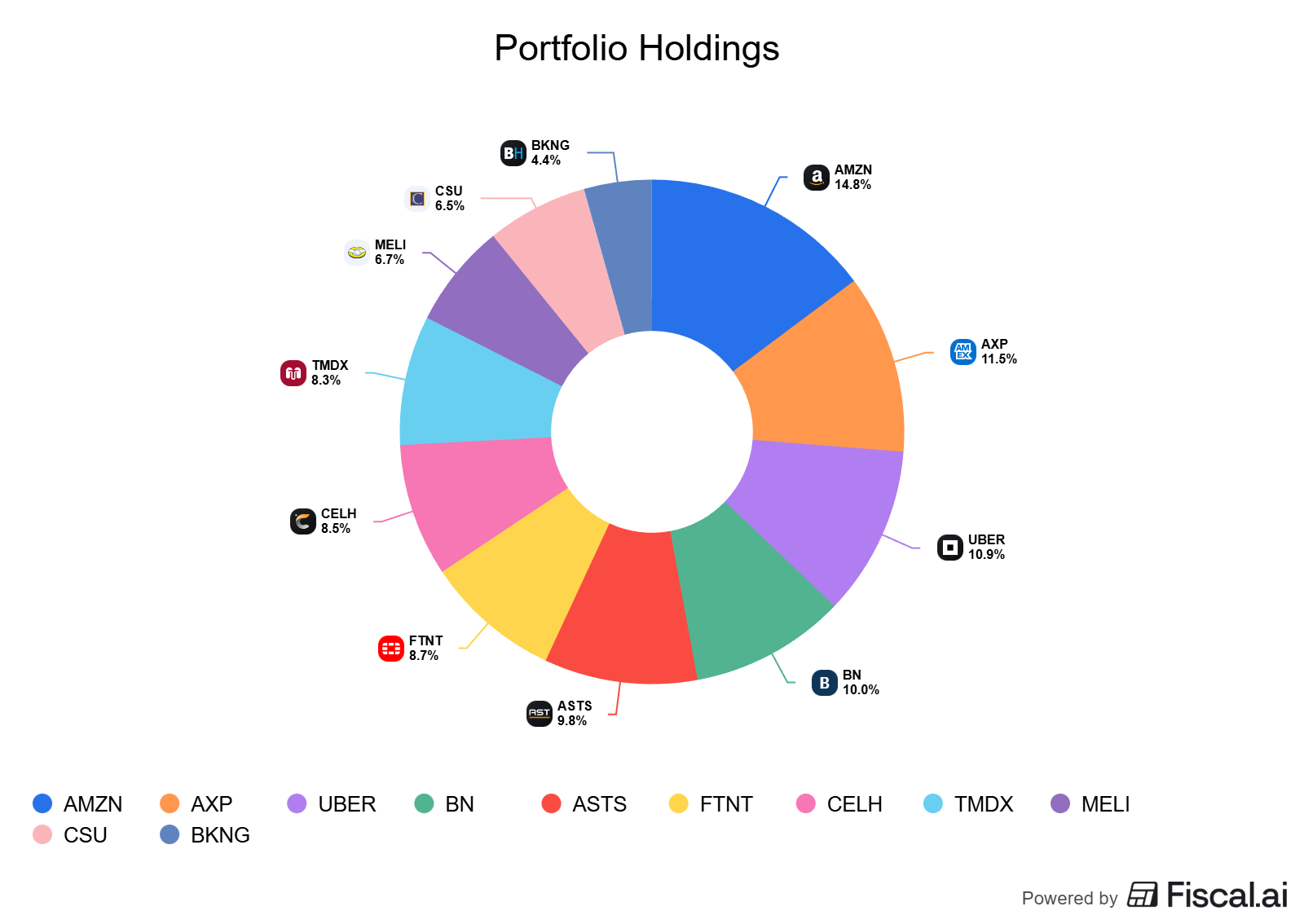

Como balance final, mi rentabilidad total este año a falta de algún día de cotización es del 32.13%, lo cual es superar al S&P500 que ha logrado un 2.98% y al MSCI World con un 5.83%. Todo ajustado en euros, neto de comisiones e incluyendo dividendos.

También os adjunto una foto final de la cartera este año:

Como vengo diciendo todo el año, que este 2025 hayamos superado al índice por bastante margen no quiere decir absolutamente nada.

No soy un genio por superar al índice un año. Eso puede ser suerte, puede ser haber acertado con un par de operaciones en el momento adecuado, puede ser simplemente que mi estilo de inversión funcionó bien en este entorno de mercado concreto. Lo importante, lo que de verdad importa, será lo que hagamos consistentemente durante la próxima década.

Si dentro de 10 años he mantenido este ritmo de superar al mercado, entonces sí que podré decir con tranquilidad que soy un buen inversor. Pero por ahora esto no significa nada más que una buena señal. Un punto de partida prometedor, pero solo eso: un punto de partida.

Y hablando de largo plazo, quiero comunicaros un cambio importante en cómo voy a reportar los resultados de la cartera a partir de ahora. El próximo año, la rentabilidad se calculará de forma acumulada desde el inicio, no año a año.

¿Por qué este cambio? Pues porque creo que calcular la rentabilidad año a año puede llevar a incentivos perversos. Puede empujarte a intentar maximizar la rentabilidad de un año concreto en vez de pensar a largo plazo. Y eso es exactamente lo contrario de lo que predico y de lo que quiero hacer.

Invertir bien no va de batir al mercado todos los años. Va de tomar las mejores decisiones posibles con la información disponible, mantener la cabeza fría en momentos de pánico, no hacer el idiota cuando todo el mundo está eufórico, y dejar que el interés compuesto haga su magia durante años y años.

Entonces, en las próximas revisiones de cartera que hagamos, no veréis la rentabilidad year-to-date, sino la rentabilidad acumulada desde el principio. Que creo que es lo correcto.

La Decisión más Importante del Año

Como dije al principio, voy a aprovechar esta carta anual para hacer un poco de reflexión personal y balance sobre lo que ha sido este proyecto durante este año. Y la verdad es que ha sido un año de cambios brutales, tanto personales como profesionales.

Vamos a lo importante. En abril de este año tomé una de las decisiones más difíciles desde que empecé a escribir sobre inversión: dejar Seeking Alpha y dar el salto a Substack.

Y lo cuento así, como una decisión difícil, porque realmente lo fue. No es fácil dejar una plataforma donde ya tienes un público establecido, donde sabes que tus artículos llegan a miles de personas asegurado, y lanzarte a la aventura de empezar desde cero. Pero era algo que me llevaba rondando la cabeza desde finales de 2024, y llegó un momento en el que simplemente tenía que hacerlo.

Seeking Alpha es una plataforma que está muy bien para empezar. Tiene un público enorme, te da visibilidad, y al principio te da esa libertad de publicar sobre lo que quieras cuando quieras. Pero con el tiempo empecé a sentirme cada vez más atado.

El problema principal era la falta de libertad. Hay temas de los que querías hablar y te decían que no les interesaban. Te pedían hacer correcciones a tus textos (cosa que es normal y necesaria), pero muchas veces esas correcciones iban más allá de lo razonable: cambiaban el sentido de tus opiniones, suavizaban críticas que tú considerabas justas, o directamente te pedían que reformularas conclusiones con las que ellos no estaban cómodos.

Y lo peor de todo: no valoraban el trabajo en profundidad. Podías currarte una tesis de inversión de 8.000 o 10.000 palabras, con análisis detallado, valoraciones desde múltiples ángulos, y te la echaban para atrás por ser “demasiado larga”. Su modelo editorial premia los artículos cortos, con titular llamativo, que generen muchos clicks. Y eso no es lo que yo quería hacer.

Últimamente, además, se habían puesto extremadamente pesados con el tema de la IA. Yo únicamente la usaba para traducir mis textos del español al inglés (porque escribo en español y luego traducía para llegar a su audiencia inglesa), pero se me habían puesto tiquismiquis hasta un punto insostenible.

Llegó un momento en el que me di cuenta de que estaba escribiendo para complacer a un editor, no para hacer el mejor análisis posible. Y eso no tenía sentido.

Substack representaba todo lo contrario. Y no os voy a engañar, me daba miedo. Empezar de cero, sin el paraguas de una plataforma grande, sin su audiencia establecida, sin su SEO que te trae tráfico orgánico... Era un salto al vacío.

Pero Substack me ofrecía algo que para mí era fundamental: libertad total.

Libertad para publicar lo que yo quiera, cuando yo quiera, sobre los temas que yo quiera. Libertad para escribir en español y dirigirme directamente a una audiencia hispanohablante sin intermediarios. Libertad para hacer tesis de inversión de 10.000 palabras si creo que el tema lo merece. Libertad para hacer reflexiones personales como esta. Libertad para experimentar con formatos nuevos: entrevistas, webinars, análisis de cartera, errores de inversión...

Y algo igual de importante: proximidad con vosotros. En Seeking Alpha eres un autor más entre miles, tus lectores son un número en una estadística. Aquí puedo hablar con vosotros por privado, responder vuestros mensajes, leer vuestros comentarios de verdad, hacer encuestas para saber qué empresas queréis que analice. Esto es una comunidad, no una publicación unidireccional.

Así que en abril, después de darle muchas vueltas y de que mi novia me insistiera que lo hiciera (dadle las gracias a ella de que esto exista :D), di el paso. Y no me arrepiento ni un segundo.

Os voy a ser completamente sincero con las cifras, porque creo que es importante que veáis la magnitud de lo que hemos conseguido juntos.

Cuando empecé en Substack, mi objetivo (y os lo digo de verdad, sin exagerar) era llegar a 30-40 suscriptores de pago y unos 1.000-1.500 suscriptores gratuitos al cabo del primer año. Me parecían cifras realistas para alguien que empezaba de cero en una plataforma nueva, escribiendo en español, en un nicho tan específico como el análisis de inversión en profundidad.

Los primeros meses fueron espectaculares. El recibimiento fue mucho mejor de lo que esperaba. Había mucha gente que ya me seguía de antes, que estaba deseando leerme sin las limitaciones de Seeking Alpha, y que se suscribió desde el primer día. Eso me dio una confianza brutal.

Luego, durante los meses de verano (junio, julio, agosto), la cosa se enfrió un poco. El crecimiento se ralentizó, entraban menos suscriptores nuevos. Pero yo estaba tranquilo. Me sentía cómodo con la libertad que tenía, disfrutaba escribiendo cada artículo sin restricciones, y pensaba que poco a poco iría creciendo de forma orgánica.

Y entonces llegó septiembre. Y aquí es donde la cosa se disparó completamente.

No sé si fue la vuelta de las vacaciones, si fueron algunos artículos que conectaron especialmente bien con la gente, si fue el boca a boca... pero el crecimiento se volvió exponencial. Cada semana entraban decenas de suscriptores nuevos. Y no solo gratuitos, sino también de pago, que es lo que de verdad me permite dedicar tiempo de calidad a esto.

A día de hoy, mientras escribo esta carta, hemos superado los 2.000 suscriptores gratuitos y los 110 suscriptores de pago.

Dejad que lo repita: hemos más que duplicado con creces el objetivo que tenía en mente para este año cuando empecé. Impresionante.

Y aquí es donde quiero pararme un momento y deciros algo que creo que no os he dicho con la suficiente claridad hasta ahora: gracias.

Sé que muchos de vosotros me escribís mensajes o comentarios agradeciéndome mi trabajo, mi dedicación, las horas que le meto a cada tesis de inversión. Y eso me llena muchísimo, de verdad. Pero creo que nunca os he agradecido yo a vosotros por estar aquí. Y eso es un error por mi parte, porque sin vosotros esto no existiría.

Vosotros sois los que habéis hecho posible que pueda dedicarme semiprofesionalmente a esto que tanto me apasiona. Los que, con vuestra suscripción de pago, me dais la libertad de pasar semanas investigando una empresa a fondo sin tener que preocuparme de si el artículo va a “funcionar” o va a generar suficientes clicks. Los que me habéis dado la confianza para seguir adelante con este proyecto cuando había dudas.

Y no solo eso. Vosotros también sois los que me hacéis mejor analista. Vuestras preguntas, vuestros comentarios, vuestros mensajes señalándome cosas que no había visto o aportando perspectivas diferentes... todo eso me ayuda a mejorar. Esto no es una relación unidireccional donde yo suelto el análisis y vosotros lo consumís. Es una comunidad donde aprendemos juntos.

Así que de verdad, de corazón: gracias por estar ahí. Gracias por la confianza. Gracias por valorar el trabajo en profundidad en un mundo que premia cada vez más lo superficial y lo rápido. Y gracias por apostar por este proyecto cuando era solo una idea.

Y ahora sí, vamos a lo que de verdad os importa: ¿qué viene el año que viene?

Pues mirad, tengo una cantidad de ideas tremendas para 2026. Ya os he ido dejando caer algunas: entrevistas con expertos de sectores específicos, webinars con otros analistas, nuevos formatos de contenido... pero de verdad que no os esperáis todo lo que tengo preparado.

Sin entrar en demasiado detalle (porque quiero que sean sorpresas), os puedo adelantar algunas cosas:

Más entrevistas a expertos de industria. Este año hicimos alguna y funcionaron muy bien. El año que viene quiero multiplicarlas. Hablar con gente que de verdad está dentro de los sectores que analizamos, que puede darnos perspectivas que ningún analista financiero desde fuera puede tener.

Nuevos formatos de contenido. No solo artículos escritos. Estoy experimentando con ideas que creo que os van a encantar, pero que requieren más tiempo y recursos para hacerlas bien.

Las empresas que me habéis pedido. Tengo una lista enorme de empresas que me habéis sugerido y que quiero cubrir. Algunas son bestias gigantescas que requieren meses de investigación. Otras son small-caps que poca gente conoce. Todas están en mi radar.

Más transparencia con mi propia cartera. Este año he empezado a compartir mis aciertos y errores, mi proceso de toma de decisiones, mis cambios de mentalidad... y veo que es el contenido que más valoráis. Pues habrá más. Mucho más.

No sé cuántas de estas ideas podré ejecutar. El tiempo es limitado, algunas cosas no dependen solo de mí, y quiero mantener la calidad por encima de todo. Pero os prometo que voy a poner absolutamente todo lo que esté de mi parte para daros el mejor servicio posible.

Como siempre he dicho desde el principio, mi objetivo con este Substack es crear el research de análisis de inversión de mayor calidad-precio en español. Punto.

Y sin desmerecer el trabajo de ninguno de mis colegas (porque sinceramente, hacen un trabajo espectacular), creo que lo estoy consiguiendo.

¿Dónde más vas a encontrar tesis de inversión de 10.000-15.000 palabras, con análisis en profundidad del negocio, la competencia, las finanzas, la valoración, todo explicado de forma clara y sin pajas, por menos de 7€ al mes? No conozco ningún sitio. Y si existe, decidme dónde que me suscribo yo también.

Pero esto no es una competición. El objetivo no es ser “el mejor” ni superar a nadie. Mi competencia soy yo mismo y la vara de medir, vuestra satisfacción. El objetivo es daros a vosotros el máximo valor posible por vuestra confianza y vuestro dinero. Y en eso voy a seguir trabajando cada día.

Despedida

Así que nada, hasta aquí esta reflexión. Ha sido un año increíble, lleno de aprendizajes, de errores, de aciertos, de cambios importantes. Y lo más emocionante es que siento que esto solo acaba de empezar.

Espero que los que ya estáis aquí os quedéis, porque de verdad que es lo más importante para mí. Construir una comunidad estable, de largo plazo, donde podamos aprender juntos año tras año. Y espero que vaya entrando gente nueva, que descubra esto y se una a nosotros.

Os deseo los mayores éxitos para este nuevo año 2026 y que podáis seguir avanzando en vuestras metas y objetivos.

Gracias por este gran 2025.

Un abrazo fuerte.

Buena carta que solo hace que afianzar la buena opinión que ya tenía de ti.

Destaco tu fidelidad de criterio. Novo es un ejemplo claro. Cuando no lo ves claro, tomas una decisión sin más.

En mi caso, ha sido al revés. Cuándo tú has salido, yo he entrado.

Y aquí entra en juego otro punto que has tratado.

El AT. Mi estrategia es muy simple dados mis limitados conocimientos. Busco empresas que considero tienen buenos fundamentales y uso AT para afinar entradas/salidas.

Respecto a esto, te recomiendo seguir a @alexesca10 (Spider Trading) en X.

A diferencia de tu próximo invitado que basa su estrategia en Wyckoff (precio&volumen), él se basa en ICT. Verás que ambos tienen un estilo similar aún usando metodologías distintas.

Sin más me despido, no sin antes, darte la enhorabuena por tu gran labor y desearte unas felices fiestas y prospero año nuevo

Gran carta, me gusta especialmente la capacidad de matar ideas como dices con el análisis técnico y la mentalidad abierta para escuchar a gente como Antoni Linares y sus buenos argumentos.

Ver la vida en general con miras ampliadas da una gran positividad sobre las posibilidades del futuro.

Gran año este 2025 🔝